【重要】LINE Creditとの統合に伴うサービスの停止・変更のお知らせ

当社は、2022年12月13日付「株式会社J.ScoreとLINE Credit株式会社の吸収分割方式による事業統合について」にてお知らせのとおり、今般、コンシューマーレンディング事業を、LINE Credit株式会社(以下、LINE Credit)に吸収分割方式により事業統合することに合意しました。

今までスコア・リワード事業、コンシューマーレンディング事業を展開しておりましたが、本合意並びに今後の統合に向け、当社のサービスの取扱いに関して以下のとおりとさせていただきます。

なお、当社のスコアレンディングにおける新規貸出の終了に伴い、今後の統合先であるLINE Creditおよび当社親会社であるみずほ銀行における個人向けローン商品のご案内をさせていただきます。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

LINEポケットマネーのご案内(LINE Creditご提供サービス)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

今後統合するLINE Creditにおいて、個人向け無担保ローンサービス「LINEポケットマネー」を提供しております。

詳しくはこちら ※LINE Creditのサイトに遷移します

当社でのお借入残高があるお客さまの「LINEポケットマネー」へのお申し込みは、統合完了(2025年5月を目途)までとなります。以降は「LINEポケットマネー」で新たにご契約することができません。当社でのお借入を完済・解約されてから「LINEポケットマネー」にお申込み下さい。

なお、「LINEポケットマネー」を既にご契約いただいているお客さまは、統合完了後も引き続き「LINEポケットマネー」のご利用は可能です。

また、審査・お借入条件等は「LINEポケットマネー」の商品性に基づく取扱いとなりますのでご留意ください。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

みずほ銀行カードローンのご案内(みずほ銀行ご提供サービス)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

当社の親会社であるみずほ銀行においても、個人向けカードローンサービス「みずほ銀行カードローン」を提供しております。

詳しくはこちら ※みずほ銀行のサイトに遷移します

なお、審査・お借入条件等は「みずほ銀行カードローン」の商品性に基づく取扱いとなりますのでご留意ください。

当社のサービスの取扱いの詳細に関しては、以下のとおりとさせていただきます。

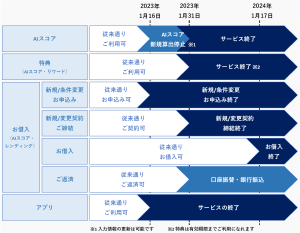

1.AIスコア

新規のメンバー登録を2023年1月16日(月)で終了いたします。

AIスコアの提供につきましては、2023年1月31日(火)で終了いたします。(※)

AIスコア算出に利用しているみずほ銀行、ソフトバンク、ワイモバイルおよびYahoo! JAPANとの「情報連携」は、2023年1月31日(火)で終了いたします。

(※)これに伴い、2023年2月1日(水)以降は、お借入(AIスコア・レンディング)を契約されている方のみ当社メンバーサイトをご利用になれます。

2.特典(AIスコア・リワード)

スコアランク(※)に応じたリワード(特典)を受けられるAIスコア・リワード(特典)は2023年1月31日(火)をもって終了いたします。

2023年2月1日(水)以降は当社メンバーサイト上で特典を確認することはできませんが、リワードにエントリー済の場合には、各特典ページ記載の利用期限までご利用になれます。同ページ記載のクーポンコード等をお手元にお控えください。

(※)スコアランクのもととなるAIスコアは、2023年1月16日(月)時点の入力情報に基づき、同月20日(金)以降に最終更新いたします。

3.お借入(AIスコア・レンディング)

(1)新規契約手続

●新規お申込み受付終了日(※1)

2023年1月16日(月)お申込み分まで(※2)

●新規ご契約手続終了日

2023年1月31日(火)17時お手続き完了分まで(※3)

(2)契約極度額(お借入枠)の増額・金利変更・返済日変更のための変更契約手続

●変更契約お申込み受付終了日(※1)

2023年1月16日(月)お申込み分まで(※4)

●変更契約手続終了日

2023年1月31日(火)17時お手続き完了分まで(※3)

(3)お借入およびご返済

極度(お借入枠)内の都度のお借入は、2024年1月17日(水)までご利用可能です。

2024年1月18日(木)以降は、最終お借入時点における条件(金利・返済日・返済額等)に沿ったご返済のみのご利用となります。

なお、2023年1月31日(火)をもって、ペイジーでのご返済の取扱いを終了させていただきます。

手数料のかからないご返済方法としましては、口座振替(自動引落し)がございますのでご利用ください。口座振替(自動引落し)のお申込み方法はこちら

(※1)情報連携による金利の引下げをご希望の場合は、レンディングのお申込み前に情報連携のお手続き完了が必要ですのでご留意ください。

(※2)「仮審査申込受付のお知らせ」メール配信をもって申込受付完了となります。最終日の23時以降にお申込みされるとお手続きが完了しない可能性がございます。お早めにお申込みください。

(※3)17時以降は順次申込のキャンセル処理をさせていただきますので、お早めに書類のご提出等のご対応をお願いいたします。

(※4)「契約変更のお申込みを受け付けました」の画面表示をもって申込受付完了となります。最終日の23時以降にお申込みされるとお手続きが完了しない可能性がございます。お早めにお申込みください。

4.規約の改定

(1)「利用規約」の改定

サービスの変更に伴い、2023年2月1日(水)に「利用規約」を改定いたします。

改定内容の詳細はこちらをご確認ください。

(2)「レンディングの取扱いに関する規約」の改定

サービスの変更に伴い、2023年1月17日(火)に「レンディングの取扱いに関する規約」を改定いたします。

改定内容の詳細はこちらをご確認ください。

5.J.Score 公式アプリiOS/Android™版

2023年1月16日(月)をもって公式アプリの提供を終了いたします。

お借入(AIスコア・レンディング)を契約されている方は、予め会員ページのブックマークをお願いいたします。

これに伴い、公式アプリ限定の「ハビットチェンジ」機能は2023年1月16日(月)をもってサービスを終了いたします。

6.オウンドメディア 「J.Score Style」

2023年1月31日(火)をもって掲載を終了いたします。

7.お客さまからお預かりした個人情報等のお取扱いについて

(1)当社が保有しているお客さまの個人情報につきましては、法令諸規則により保管を義務付けられている場合を除いて、適切にデータを廃棄させていただきます。

(2)株式会社みずほ銀行・ソフトバンク株式会社・ヤフー株式会社との連携データにつきましても、適切にデータを廃棄させていただきます。

(3)お借入(AIスコア・レンディング)をご利用のお客さまで、事業統合時点で残高のあるお客さまの個人情報につきましては、事業統合により既存のお借入の債権者となるLINE Creditに対し、同社が既存のお借入に対するご返済の対応に必要な範囲で、お客さまのお借入と合わせて承継をさせていただきます。

■お問合せ

株式会社J.Score

お客さま専用フリーダイヤル 0120-976-426

受付時間 平日9:00-18:00 ※土曜・日曜・祝日・振替休日・年末年始を除く

登録番号:関東財務局長(3)第01510号 日本貸金業協会会員第005986号